|

2月27日,由腾讯智慧房产战略支持、社科院财经战略研究院住房大数据项目组主导的2019年2月《中国住房市场发展月度分析报告》新鲜出炉。

报告指出,2019年1月全国房价总体趋稳,环比跌幅较上月显著收窄,下跌城市个数较快减少。其中,一线城市止跌微涨,二线城市止跌企稳;三四线房价继续下跌,但下跌速度显著减缓。在房价由跌转稳的同时,重点城市二手住房成交量出现季节性回落。

报告分析认为,一二线城市短期房价受制于严厉的调控政策及复杂多变的外部经济环境,但潜在的房价上涨压力犹存;三四线城市房价缺乏继续上涨的动力,但持续下跌同样受诸多因素的制约。

因此,报告建议,一二线城市应以“房住不炒”为出发点,继续保持对房地产泡沫的高度警惕。首先应保持调控政策的延续性与稳定性,继续抑制住房投资投机。其次应加强对各类财政信贷资金流向的管控,避免违规流入房地产市场。

此外,还应该与构建住房市场长效机制相结合,完善住房市场短期调控政策。比如,利用房地产市场相对稳定的契机,在稳妥实施房地产市场平稳健康发展长效机制的同时,进一步完善住房短期调控政策。

以下为报告全文:

报告主笔:邹琳华 吕风勇

报告发布:中国社科院财经战略研究院住房大数据项目组

数据支持:住房大数据联合实验室

战略支持:腾讯智慧房产

为促进房地产市场平稳健康发展,中国社科院财经战略研究院住房大数据项目组、住房大数据联合实验室在2019年1月大数据房价指数(BHPI)监测分析的基础上,结合项目组对中国住房市场的长期跟踪研究,完成了2019年2月《中国住房市场发展月度分析报告》。作为研究范式的革新,报告完全不再使用传统房地产数据,涉及的所有数据及分析均基于大数据挖掘完成。

一、住房房市场运行最新动态

1.全国房价总体由跌转稳,重点城市住房成交量季节性回落

2019年1月全国房价总体趋稳,环比跌幅较上月显著收窄,下跌城市个数较快减少。大数据房价指数(BHPI)监测显示,2019年1月,142个样本城市房价平均环比下跌0.17%,环比跌幅比上月收窄0.51个百分点。房价环比下跌的城市为86个,占样本数的60.6%。环比下跌城市比上月减少19个。环比上涨城市55个,占样本数的38.7%。

一方面,全球经济增长前景不明确,房地产调控政策并未转向,货币化棚改政策淡出低库存城市,这些因素都使房价继续上涨的动能得到有效遏制;另一方面,资本市场的资金紧张状况显著缓解,首套房贷利率的上浮幅度持续下降,住房市场融资环境得到改善。在各方因素的综合作用下,房价下跌的动力减弱,全国房价总体止跌企稳。

2019年1月142城大数据房价环比指数(比上月上涨%)

数据来源:住房大数据联合实验室 www.zfdsj.org

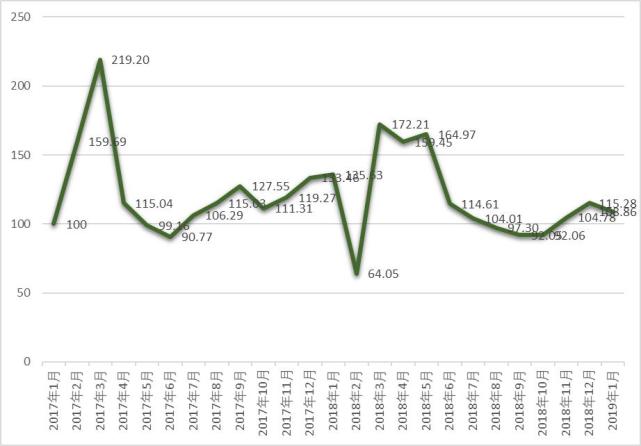

在房价由跌转稳的同时,重点城市二手住房成交量出现季节性回落。大数据监测发现,2019年1月,10大重点城市二手住房成交量指数为108.86,比上月下降5.6%,但成交量仍要高于2018年11月的水平。由于1月临近中国传统春节,2019年1月二手住房成交量的下降并不能直接解读为市场景气度的下降。近3月重点城市住房成交量总体有所回升,表明房地产市场基本面较为稳健,潜在的住房需求仍然比较旺盛。

十大城市二手住房成交量指数(2017年1月=100)

注:十大城市的样本为北京、上海、成都、大连、武汉、苏州、深圳、南京、杭州、重庆。

2.一线城市止跌微涨,二线城市止跌企稳

大数据房价指数(BHPI)监测显示,2019年1月,一线城市房价平均环比上升0.23%,环比涨幅比上月扩大0.57个百分点。一线城市中,北京、广州止跌回涨,其中北京环比上涨0.83%,广州环比上涨0.55%。上海、深圳环比仍小幅下跌0.23%,其中上海环比跌幅比上月收窄0.43个百分点。

与上年同期相比,2019年1月一线城市平均同比下跌1.795%,其中上海同比下跌10.44%居跌幅首位,深圳同比下跌0.17%居第二。广州、北京同比略有上涨,其中北京同比上涨1.54%,广州同比上涨1.89%,二城房价同比涨幅均与全国CPI水平接近。

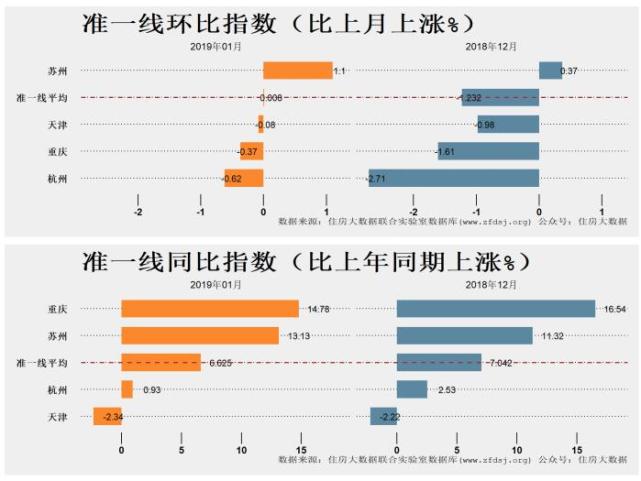

大数据房价指数(BHPI)监测显示,2019年1月,准一线城市房价平均环比上涨0.008%,环比涨幅比上月扩大1.24个百分点。除苏州继续上涨1.1%外,其它准一线城市环比跌幅也显著收窄。其中杭州环比跌幅收窄2.09个百分点,重庆收窄1.24个百分点,天津收窄0.9个百分点。

大数据房价指数(BHPI)监测显示,2019年1月二线城市房价平均环比下跌0.102%,环比跌幅比上月收窄0.724个百分点。青岛、济南、长沙、西安等多个二线城市环比跌幅显著收窄。二线城市中环比跌幅最高的青岛,2019年1月仅环比下跌1.11%,环比跌幅比上月收窄0.98个百分点。厦门、成都、南通等二线城市止跌微涨,其中厦门环比上涨0.98%。

3.三四线房价继续下跌,但下跌速度显著减缓

大数据房价指数(BHPI)监测显示,2019年1月,三四线城市房价平均环比下跌0.202%,平均环比跌幅比上月收窄0.46个百分点。118个三四线样本城市中,下跌的城市为72个,比上月减少12个。三四线城市中的下跌城市占比为61%,比上月减少10个百分点。吉安、安庆、邯郸、石河子、张家口等三四线城市房价下跌速度相对较快。2019年1月,廊坊(燕郊)房价环比上涨5.23%,这是廊坊(燕郊)房价连续二个月快速上涨。

与一二线城市相比,三四线城市的市场基本面有所不同。2017年下半年以来,部分一线城市已经经历了一波房价调整,北京房价较2017年4月高点的最大跌幅曾接近20%,上海近一年房价下跌也达到10%以上。三四线城市2018年上半年以来刚经历了一波较快上涨,多数城市房价同比涨幅仍较高。

注:城市数据一般不包括下辖县级市及县;由于每月都将根据最新数据对所有指数进行重算与修订,不同版本的指数可能会有细微差异,以最新版本为准;廊坊房价主要根据廊坊市燕郊板块数据编制。

二、形势分析与预测

1.一二线城市短期房价受制于严厉的调控政策及复杂多变的外部经济环境,但潜在的房价上涨压力犹存

受全球资本市场动荡加剧、国内经济增长预期调低及严厉的调控政策的影响,一二线城市房价上行受到抑制。但这些制约因素多数属于短期因素,如果外部经济环境有所改善或调控政策出现实质性松绑,部分一二线城市楼市将率先回暖。

一二线城市作为人口主要流入地和高端产业聚集区,住房供求矛盾在城市化阶段长期存在,部分一二线城市如北京、上海、厦门等经历了2017年以来的持续调整,房价下跌风险已经得到一定程度释放,存在一定的潜在上涨压力。

2.三四线城市房价缺乏继续上涨的动力,但持续下跌同样受诸多因素的制约

一方面,三四线城市收入水平及人口吸引力偏低,住房投资投机需求和二手房市场相对不活跃,房价持续上涨动力不足。2017-2019年,受货币化棚改下沉至三四线城市、房价补涨等因素的影响,二三四线城市房价大都累积了不小的涨幅,房价客观上也有阶段性调整的需要。低库存城市货币化棚改政策的调整,对三四线城市房价上涨起到釜底抽薪的功效。

另一方面,国家对三四线城市基础设施投资力度不断加大,多数三四线城市的城市面貌得到长足改善,政府为稳定经济采取的诸多经济振兴措施也将使房地产市场间接受益,这些因素都使得三四线城市房价下跌的动能减弱。

三、对策与建议

1.一二线城市应以“房住不炒”为出发点,继续保持对房地产泡沫的高度警惕

首先应保持调控政策的延续性与稳定性,继续抑制住房投资投机。在城市化大背景下,住房总量不足仍然是大城市住房市场的主要矛盾,“房住不炒”仍是新形势下住房政策的前提,住房需求管控政策还没有退出条件。从防范风险角度看,高杠杆房地产投资投机导致的债务危机,是房地产市场风险的根源。要避免因短期的房地产市场平稳而放弃对一二线城市住房投资投机的管控,更不应因此出台剌激或鼓励购房政策。限购、限贷等行之有效的住房投资投机需求管控政策,仍应继续实施。应完善住房市场秩序,加大对房地产企业及中介机构违规销售与虚假宣传的查处力度。

其次应加强对各类财政信贷资金流向的管控,避免违规流入房地产市场。在针对实体企业的财政金融支持力度增大的背景下,如何避免各类财政信贷资金变相流入房地产领域,防范房地产行业的融资杠杆与债务风险加大,是当前宏观政策所面临的一个重要议题。

2.与构建住房市场长效机制相结合,完善住房市场短期调控政策

利用房地产市场相对稳定的契机,在稳妥实施房地产市场平稳健康发展长效机制的同时,进一步完善住房短期调控政策。纠正部分调控政策在实际执行中存在的一些简单化做法,实现精细调控与科学调控。

进一步完善住房限购政策。尽量做到限购政策对住房投机投资的精准抑制,避免误伤刚需及合理的改善性需求。为避免因住房限购形成惜售现象,对于居民在一定时间内卖一买一,可以考虑不受限购套数限制;有条件的城市可探索以家庭住房总面积取代套数,作为住房限购、限贷的基本单位。

合理支持居民改善性住房需求,对于居民在一定时期内买一卖一的改善性住房需求,可从制度上创造交易便利和给予税费减免,对于已经还清贷款的再次贷款给予适度信贷支持。

对于实际政策效力不明确的限售、限价政策,允许各地政府因地制宜地调整或取消。

|